2025/06/05

その選択、本当に未来の安心になるの?

最近見なくなったなぁっと思っているのが「家賃並みの返済でマイホームが!」といった広告。

っと思っていた矢先に、SNSで見かけたのがこの広告。

昨今、住宅ローンの新しい選択肢として50年ローンという超長期型の融資商品が登場し話題になっています。

29歳までに契約すれば、最大80歳までの返済計画が組めるというこのローン。

住宅価格が上がり続ける一方、収入は急に増えない。そんななかで月々の返済を抑えられること、若いうちから家が持てるといったメリットから注目を集めています。

ですが、この50年ローン。果たして本当に安心の選択肢なのでしょうか?

50年ローンの最大の魅力は、返済期間が長いぶん、月々の負担が軽くなること。若い世代にとっては、教育資金や生活費と両立しやすくなる大きな安心材料になります。

また、返済年数が延びることで借入可能額も増え、理想の立地や間取りを叶えやすくなるのもポイント。特に20代での住宅購入を検討している方にとっては、大きな後押しとなるかもしれません。

一方で、50年という長さには当然デメリットもあります。

まず、支払総額が大きくなること。

たとえば3,000万円を50年ローン(1.5%固定)で借りた場合、総返済額は約4,266万円。金利分だけで実に1,260万円以上を支払うことになります。これは35年ローンと比較して400万円以上も多くなる試算です。

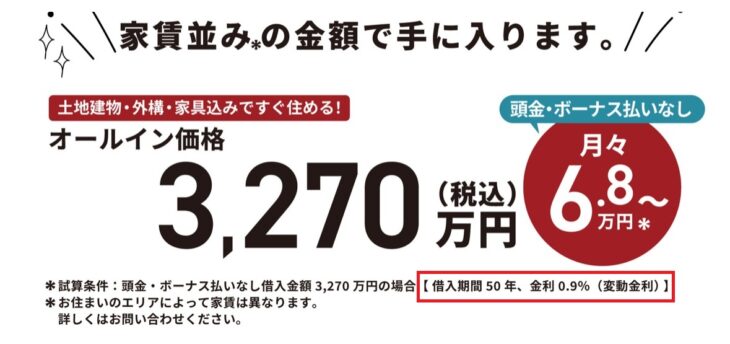

広告の数字が「~」になっているのは50年先の変動金利は誰にも予測が付かないから。。。

人生100年時代とはいえ、老後資金として2,000万円以上が必要と言われている時代に、住宅ローンが70代後半まで続いてしまうのは資産形成の観点でも非常に不利です。完済が80歳と言うことは人生のほぼすべての期間、借金を背負って生きることになります。精神的な重圧はもちろん、収入が不安定になる老後において「ローンのために働き続けなければならない」生活は、本当に幸せと言えるでしょうか?

もちろん、繰り上げ返済や退職金による一括返済という選択肢もあるでしょう。ですが、それによって老後資金が乏しくなれば、安心して暮らす基盤は崩れてしまいます。

50年ローンのメリットは、月々の返済額が抑えられること以外には、正直なところあまり見当たりません。一方で、総支払額の増加、老後への影響、精神的負担など、デメリットは数え切れないほどあります。

「夢のマイホーム」が「一生付きまとう重荷」になってしまっては、本末転倒。だからこそ、目先の金額だけにとらわれず、自分たちの将来像に合った健全なローン計画を立てることが何より大切です。

35年以内の返済が無理なら、少し物件を見直す。間取りプランを変えるなどなど。

あるいは頭金を増やす、時期をずらすなど、そうした立ち止まる勇気も幸せな家づくりには欠かせないのではないでしょうか。

住宅ローンや家づくりに不安のある方は、ぜひお気軽にご相談ください。

私たちは「建てたその先」まで見据えた住まいづくりを、ご提案しています。

本当に大切なのは暮らしと人生のバランスなのでは?

+++