2026/02/09

「低金利」はもう終わり?

出勤前に付けていたテレビで、2月の金利上昇ニュースが流れました。

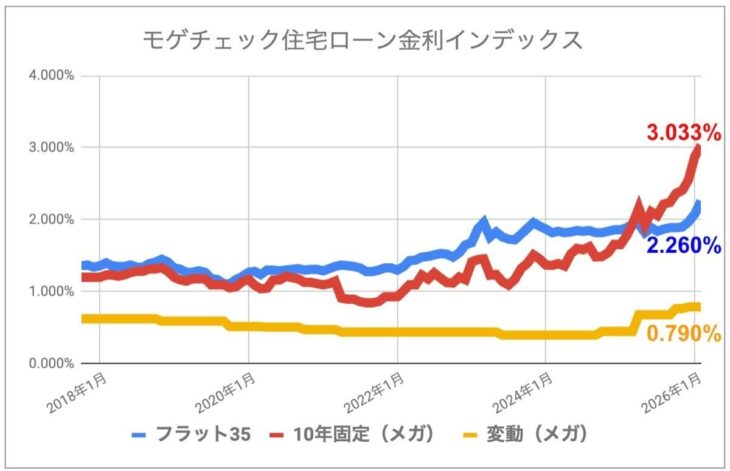

2月の金利も変動・固定共に微増とはいえ、これまでの超低金利時代から見れば、確実な潮目の変化を感じます。

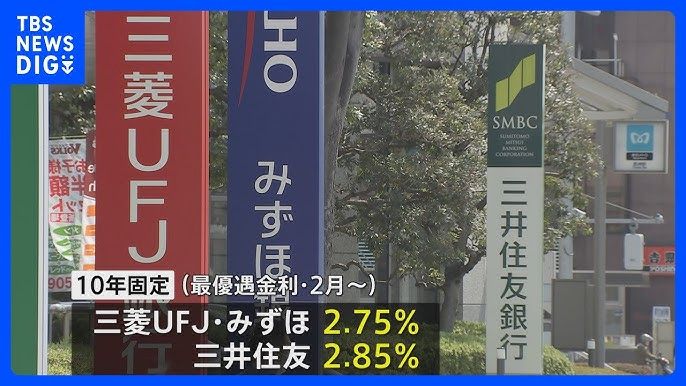

2026年2月の主要銀行の住宅ローン金利は、長期金利の指標となる新発10年物国債の利回り上昇を受け、固定金利を中心に0.01%〜0.05%程度の引き上げが見られました。変動金利についても、一部のネット銀行などで優遇幅を縮小する動きが出ており、いよいよ本格的な金利上昇局面への入り口に立っていると言えます。

こうした状況下で、これからの家づくりをどう考えるべきか。最新のスーモの「住宅購入・建築検討者調査(2024年)」のデータを交えながら、今後の動向と注意点をまとめました。

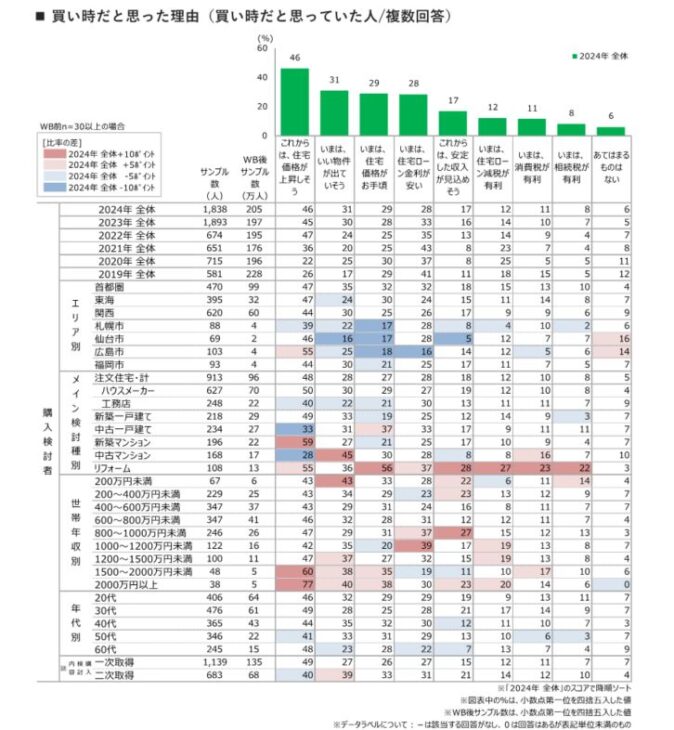

リサーチ結果によると、住宅を「買い時だ」と考えている人の割合は49%に達し、3年連続で増加しています 。

その最大の理由は「これからは住宅価格が上昇しそう」という予測(46%)です 。

一方で、「いまは金利が安いから」と回答した人の割合は、2019年以降で最低を記録しました 。

これは、検討者の多くが「もはや低金利の恩恵は最大ではない」と冷静に受け止めていることを示しています。

実際に金利が上がると、家計にどの程度の影響が出るのか?。

借入額4000万円・35年返済(ボーナス払い無し)のケースでシミュレーションしてみます。

| 金利 | 毎月の返済額 | 総返済額 | 金利負担(差分) |

| 0.5% | 103,834円 | 43,610,280円 | – |

| 0.8% | 109,252円 | 45,885,840円 | +2,275,560円 |

| 1.0% | 112,971円 | 47,447,820円 | +3,837,540円 |

上記を見ても、わずか0.3%〜0.5%の上昇で、総支払額では高級車が一台買えるほどの差が出てきます。

数か月の着工遅れが、結果としてこれだけのコスト増に繋がる可能性がある。

これが今の時代のリスクです。

ただ、金利が上がる局面だからこそ、予算を削り、将来の資産価値(ZEH水準など)を損なうのは本末転倒です。2030年の省エネ基準引き上げを見据え、資産価値を維持できる「高気密・高断熱」な家づくりは、もはや必須条件と言えます 。また、住まいを建てる・探す際の重視条件として「価格(40%)」が最も高い一方で、「耐震性能」への関心も増加傾向にあります 。金利上昇で予算が厳しくなっても、家族の命を守る構造部分のコストを削ることは避けるべきです。

このブログを読んで、家づくりを急がされていると感じている方も多いでしょう。

しかし、購入の動機はいつの時代も「家族のため」が1位です 。

金利の動きを注視しつつ、焦って妥協するのではなく、30年先も「この家で良かった」と言える質の高い家(売却益が期待できる、賃貸に出せる性能)を選ぶことが、最大のリスクヘッジになります 。

最新の調査データでも、一戸建て希望者は60%にのぼり 、新築を希望する割合も65%と高い水準を維持しています 。

金利上昇や物件価格の高騰という厳しい波は確かに来ていますが、それ以上に「今の住まいの課題(遮音性や収納、広さなど)を解決したい」 という切実な想いが、皆さんの家づくりを後押ししているのだと感じます。

家づくりは、単なる「買い物」ではありません。

将来的に売却や賃貸を検討する方が増えている 現代において、住まいは家族を守る器であると同時に、大切な「資産」でもあります。

金利が上がる局面だからこそ、目先の数字に惑わされず、数十年後も価値を失わない本物の家を考えていきませんか?

私たちも、皆さんの家族のための決断を全力でサポートしていきます。

+++

Youtubeチャンネル、公式アカウントで過去の施工例を更新中。

![]()

桶市ハウジング YouTubeチャンネル

www.youtube.com/@okeichi-ishizuka

今まで施工例動画も、こちらの公式チャンネルへ移行作業中です。

チャンネル登録・Goodボタンのご協力をお願いします!